10% desconto Seguro de Vida Doenças Graves Saber mais

COMPLEMENTOS DA PENSÃO DE REFORMA DOS COLABORADORES

EXISTEM BENEFÍCIOS FISCAIS PARA AS EMPRESAS? Saber mais

EXISTEM BENEFÍCIOS FISCAIS PARA AS EMPRESAS? Saber mais

|

|

|

|

|

De olhos postos no amanhã. Soluções de investimento

Poupanças e Investimentos

Poupanças e Investimentos

|

Saber mais Sugestões de Poupança

|

|

Criamos hoje um amanhã melhor para todos.

Qual o melhor seguro de vida crédito habitação?

Seguro obrigatório para Crédito Habitação.

Seguro obrigatório para Crédito Habitação.

Exigido pelo banco para garantia do valor do crédito habitação.

Em caso de morte ou invalidez definitiva, a seguradora indemniza o banco pelo montante em dívida referente ao seu crédito.

Em caso de morte ou invalidez definitiva, a seguradora indemniza o banco pelo montante em dívida referente ao seu crédito.

|

Compra Fácil!

Totalmente Online: - Faça a Simulação; - Preencha o Questionário; - Ou responda ao Questionário Telefónico; - Compre o Seguro. |

|

Receberá no seu e-mail as condições Gerais e Especiais das cotações apresentadas do produto que pretende contratar.

Saber mais - Deduções fiscais nos seguros

Saber mais - Deduções fiscais nos seguros

Sabia que há seguros “bons” e seguros “maus”?

Fonte: Contas Poupanças.

Sabia que há seguros “bons” e seguros “maus”? Lembrei-me de vos recordar o programa que catapultou a rubrica para audiências estratosféricas. Acreditem que fez uma grande diferença na vida de milhares de espectadores. Como já passaram 2 anos, pode haver quem não se tenha apercebido disto. Um espectador com esta dica poupou 35 mil euros (no total do empréstimo).

ITP ou IAD?

Até a reportagem ser emitida eram raros os portugueses que faziam uma pequena ideia do que significavam as iniciais ITP e IAD. Estamos a falar de seguro de Incapacidade Total e Permanente (ITP) e de Incapacidade Absoluta e Definitiva (IAD). Mas qual é a diferença? Pois. É abismal e milhares de pessoas não faziam ideia do tipo de seguro de vida associado ao Crédito à Habitação que tinham contratado.

As diferenças

É tão simples quanto isto. Quando pedimos um empréstimo para a casa, obrigam-nos a contratar um seguro de vida. Acontece que o IAD é o mais barato de todos e por isso deu-nos jeito na altura. Mas se lhe acontecer alguma coisa (uma doença grave ou um acidente) este tipo de seguro não lhe paga a casa. Pode ficar numa cadeira de rodas que continua a ter de pagar a casa na mesma.

Se tiver o ITP (ou designação equivalente) com uma incapacidade que ronda os 66%, fica com a casa paga e é um peso que lhe sai de cima, para se poder concentrar nos outros problemas que vai ter de enfrentar, infelizmente.

ITP ou IAD?

Até a reportagem ser emitida eram raros os portugueses que faziam uma pequena ideia do que significavam as iniciais ITP e IAD. Estamos a falar de seguro de Incapacidade Total e Permanente (ITP) e de Incapacidade Absoluta e Definitiva (IAD). Mas qual é a diferença? Pois. É abismal e milhares de pessoas não faziam ideia do tipo de seguro de vida associado ao Crédito à Habitação que tinham contratado.

As diferenças

É tão simples quanto isto. Quando pedimos um empréstimo para a casa, obrigam-nos a contratar um seguro de vida. Acontece que o IAD é o mais barato de todos e por isso deu-nos jeito na altura. Mas se lhe acontecer alguma coisa (uma doença grave ou um acidente) este tipo de seguro não lhe paga a casa. Pode ficar numa cadeira de rodas que continua a ter de pagar a casa na mesma.

Se tiver o ITP (ou designação equivalente) com uma incapacidade que ronda os 66%, fica com a casa paga e é um peso que lhe sai de cima, para se poder concentrar nos outros problemas que vai ter de enfrentar, infelizmente.

O que fazer?

Ora na reportagem mostro, ao falar com profissionais da área, que neste momento pedindo simulações e conselhos a mediadores de seguros pode reduzir para mais de metade a sua atual prestação de seguro de vida e em muitos casos passando do seguro mau para o seguro bom. Claro que tem de ver se está “agarrado” ao seu spread antes de mudar (falarei disso num próximo artigo). Por isso é que tem de se aconselhar com mediadores de seguros.

E quanto custa?

Esta é a parte melhor. É que os mediadores de seguros não cobram nada aos clientes, porque recebem comissões das seguradoras que ficam com os novos seguros. Portanto, ninguém tem nada a perder. E quando mudar de seguradora, lembre-se de que passados uns anos pode voltar a pedir simulações para avaliar se muda outra vez ou se renegoceia com a sua atual seguradora. Não tem de ficar agarrado a uma seguradora até ao fim da vida.

Num próximo artigo, vou mostrar-lhe como alguns seguros de vida são autênticas BOMBAS-RELÓGIO.

Num próximo artigo, vou mostrar-lhe como alguns seguros de vida são autênticas BOMBAS-RELÓGIO.

No caso de um seguro de vida crédito habitação.

O banco aceita, Se fizer o seguro de vida fora da entidade bancária?

O banco aceita, Se fizer o seguro de vida fora da entidade bancária?

SIM, qualquer Banco, tem por obrigação de aceitar o Seguro de vida Hipotecário, de qualquer Seguradora autorizada pela (Autoridade de Supervisão de Seguros e Fundos de pensão de Portugal) desde que o capital do empréstimo esteja coberto pelo seguro.

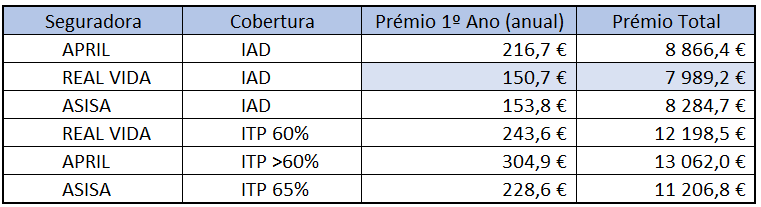

Para a simulação usámos o seguinte casal modelo:

- Idades – 35 anos e 32 anos;

- Capital a segurar – €150.000

- Prazo do empréstimo – 30 anos

- Taxa de juro do empréstimo – 1%

Da análise da tabela podemos tirar algumas conclusões:

- Existe uma grande variabilidade nos preços praticados no primeiro ano. Por exemplo, para a ITP a April tem uma tarifa 25% superior à tarifa da Real no primeiro ano. Contudo, ao longo de todo o contrato a diferença fica-se pelos 7%. Para o IAD a conclusão é a mesma, com a Real a ser mais competitiva no curto prazo e a perder essa competitividade progressivamente.

- A Asisa apresenta um preço menos competitivo que a Real Vida na cobertura de IAD, embora com uma diferença mínima, mas na cobertura de ITP torna-se mais competitivo. No entanto, é fundamental perceber que a cobertura de ITP da Asisa é apenas de 65% ao passo que as restantes têm cobertura de 60%. Ou seja, é um produto mais barato mas menos completo, e isso faz toda a diferença.

- O produto da ASISA obriga a que faça a comunicação da atualização do capital todos os anos, o que vai complicar a sua tarefa administrativa e dar azo a erros. Pela positiva, contudo, se não atualizar o capital fica mais protegido, além de que esta companhia faz uma apólice para cada titular, significando que se os dois tiverem um sinistro em simultâneo têm um capital duplo (nas restantes não acontece).

- Real Vida – ITP 60%;

- April – ITP 60%

- ASISA – ITP 65%.

Mais uma vez, a diferença de grau de incapacidade torna a qualidade deste produto inferior aos restantes.

|

|

Não usámos as seguradoras tipicamente associadas aos bancos pois estas tendem a ter preços que chegam a ser mais do dobro das apresentadas por estas três companhias e para coberturas muitas vezes inferiores.

Descubra outras das nossas soluções.

|

|

|

|

Diversificação é uma estratégia corporativa para entrar em novos produtos ou linhas de produtos, novos serviços ou novos mercados, envolvendo habilidades, tecnologias e conhecimentos substancialmente diferentes.

A diversificação é uma das quatro principais estratégias de crescimento definidas por Igor Ansoff na Matriz de Ansoff :

A diversificação é uma das quatro principais estratégias de crescimento definidas por Igor Ansoff na Matriz de Ansoff :

Copyright © segurofacil.weebly|Todos os direitos reservados